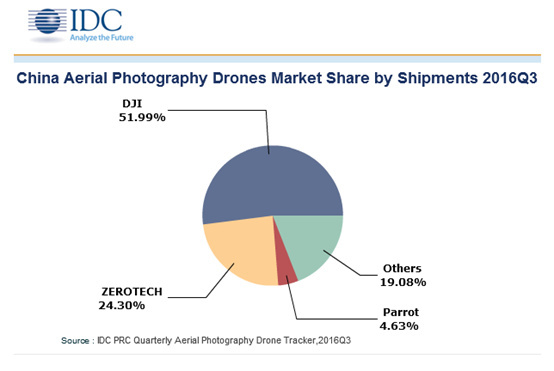

IDC中国终端系统研究部研究经理肖晶指出:“大疆精灵系列(Phantom)经过四代产品更迭,已成为大疆甚至是中国航拍无人机市场上最主要的销售产品。受到大疆9月底发布全新御系列(Mavic)便携无人机的影响,市场在第三季度呈现出观望状态,使得Phantom系列产品出货量明显下降。”同时,以零度智控口袋无人机为代表的小型航拍无人机(根据IDC的定义,轴距小于250mm的航拍无人机为小型航拍无人机)在第三季度的首批大规模出货,使小型航拍无人机迅速获得26%的市场份额,进一步抢占了大疆的市场份额。

到2020年,中国航拍无人机市场将以86.5%的年复合增长率快速成长。届时,该市场出货量将达到576万台,市场规模达到250亿元人民币,其中行业应用出货量占比33%,销售额占比49%。

IDC认为,目前中国航拍无人机的产品形态和应用场景仍相对单一;电池续航、产品易用性等技术瓶颈仍然存在,航拍无人机的市场规模在短期内将不会呈现爆发式增长。大疆快速的技术创新更迭、极强的品牌影响力、完善的销售服务体系等多方面的优势,将会使大疆继续保持其在航拍无人机市场上的绝对领先地位。长期来看,通过产品差异化、应用创新化、产业链成熟化、政策完善化等方面的进一步发展,中国航拍无人机市场格局的变革将不可避免。这种变革将体现在以下几个方面:

芯片处理器厂商助力无人机智能化

目前的航拍无人机主要依靠人为操控飞行路线,完成特定飞行任务。2016年,厂商通过在飞行计算平台上陆续加入无人机自动避障功能,开始朝人工智能化方向发展,但是与实现完全智能无人化还有极大的差距。因此,随着传统数据处理芯片厂商如因特尔、高通、英伟达在无人机数据处理平台上的陆续入局和技术的进一步演进,无人机未来将有可能通过深度的图像学习,最终实现人工智能化。

“中国制造”推动无人机市场规模化

以歌尔声学、比亚迪为代表的ODM厂商逐渐布局无人机生产制造,突破无人机量产瓶颈,拉动上游元器件供应链在电池、材料等新技术的研发应用。“中国制造”将帮助无人机核心技术厂商迅速完成产品量产及迭代,推动无人机市场规模化。

用户需求促使无人机产品两极化

随着消费者与行业用户在无人机应用需求上的差异化,传统四轴航拍无人机将无法满足用户的具体使用需求。未来,无人机小型化、便携化、娱乐化将更能满足大众消费者需求;而无人机的专业化、定制化、系统化将帮助行业用户推动无人机的广泛应用。无人机产品两极化将逐渐凸显。

行业应用促使无人机系统平台化

目前,无人机应用已经逐渐从单一的影视航拍,扩展到安防、交通等领域。除了使用场景的变化,无人机与原有安防、交通领域信息平台与系统的融合将变得十分重要。除以大疆为代表的无人机解决方案商陆续推出更适用于细分领域的产品外,以视频为核心的安防行业解决方案商如海康威视、浙江大华也在2016年陆续推出无人机行业解决方案。IDC认为,此类行业解决方案商凭借其在行业体系内已构建的图像采集与传输、信息处理与存储、系统稳定与安全性,将更容易实现无人机的系统平台化。

源自:IDC咨询

/2

/2